● Global: Piata mondiala de asigurari a crescut cu 7,1% in 2025, +456 de miliarde de euro

● Romania: Crestere de 10,6%, sustinuta de asigurarile generale si de viata

● Perspective: Nevoia de protectie continua sa creasca structual, sustinand o crestere anuala globala solida de 5,3% in urmatorii zece ani

Allianz Research a publicat astazi cel mai recent „Raport Global de Asigurari", care analizeaza evolutia pietelor de asigurari la nivel mondial.

Global: Temperare dupa o crestere exceptionala, insa departe de o incetinire ingrijoratoare

Potrivit raportului, piata globala de asigurari a crescut cu 7,1% in 2025, ajungand la prime subscrise de 6,9 trilioane de euro, un plus de 456 miliarde de euro. Desi ritmul de crestere s-a temperat fata de 2024, cand s-a inregistrat un avans de 9,4%, acesta s-a mentinut confortabil peste rata medie compusa de crestere de 5,6% pe an din ultimul deceniu si confirma ca industria isi pastreaza nealterati factorii de crestere. Asigurarile de viata raman principalul segment, cu prime subscrise de 2,86 de trilioane de euro, urmate de asigurarile generale cu 2,32 de trilioane de euro si asigurarile de sanatate cu aproape 1,68 de trilioane de euro.

Piata asigurarilor generale trece de la un ciclu de crestere accelerata a tarifelor catre normalizare. Subscrierile la nivel global au crescut cu 3,8% in 2025, semnificativ sub expansiunea de 8,5% din anul anterior si sub rata medie compusa de crestere a segmentului de 5,6% pe an din ultimul deceniu, pe masura ce ciclurile de tarifare s-au maturizat, iar inflatia daunelor a inceput sa se stabilizeze. America de Nord a ramas piata dominanta, generand 52% din primele globale de asigurari generale, insa cresterea a incetinit pana la 2,2% anul trecut, fata de 9,7% in anul anterior. Europa de Vest a ramas relativ rezilienta, cu o crestere de 5,3%, in timp ce piata asiatica1 a fost mai putin dinamica, avansand cu doar 4%.

Piata asigurarilor de viata a ramas robusta in 2025, chiar daca avantul exceptional din America de Nord, in urma majorarii dobanzilor, s-a temperat vizibil. La nivel global, primele de asigurari de viata au crescut cu 6,9% in 2025, sub nivelul exceptional de 11,3% din 2024, dar in continuare confortabil peste mediile istorice. Temperarea a venit in principal din America de Nord, unde entuziasmul pentru produsele de tip anuitate - impulsionat de populatia care a cautat sa isi asigure randamente ridicate intr-un context de dobanzi favorabile - a inceput sa se estompeze. Intre timp, Asia a revenit in prim-plan ca principal motor de crestere al industriei, cu prime de asigurari de viata in crestere cu 9,9% in 2025, in timp ce numai piata din China a inregistrat un avans de 11,4%. Asia ramane cea mai mare piata de asigurari de viata la nivel global, in contextul unor factori favorabili precum imbatranirea populatiei, niveluri ridicate de economisire si sisteme publice de pensii cu o acoperire mai redusa.

Asigurarile de sanatate devin cel mai dinamic segment cu crestere structurala din industrie. La nivel global, primele de asigurari de sanatate au avansat cu 12,3% in 2025, cea mai puternica crestere din 2014 pana in prezent, pe masura ce imbatranirea populatiei, cresterea costurilor medicale si presiunea tot mai mare asupra sistemelor publice de sanatate au continuat sa alimenteze cererea pentru asigurari private. Numai piata din America de Nord a inregistrat o crestere de 14,9%, pe masura ce inflatia medicala a continuat sa accelereze, SUA reprezentand peste 70% din primele globale pe segmentul asigurarilor de sanatate. In ciuda unei normalizari dupa avantul post-COVID, potentialul de crestere pe termen lung ramane deosebit de ridicat in Asia, unde gradul de penetrare al asigurarilor de sanatate este inca sub 1% in aproape toate pietele.

Geopolitica si fragmentarea devin forte centrale care modeleaza industria asigurarilor. O economie globala mai fragmentata genereaza medii de risc mai complexe, pune sub presiune modelele de afaceri transfrontaliere si erodeaza beneficiile traditionale ale diversificarii portofoliului. In acelasi timp, fragmentarea creeaza si noi oportunitati de crestere, prin intensificarea nevoii de protectie, de rezilienta si de transferului specializat de risc in domenii precum infrastructura, securitatea energetica si asigurarile impotriva riscurilor politice. Asiguratorii vor trebui sa se adapteze prin consolidarea unor modele operationale mai reziliente la nivel regional, prin integrarea mai directa a analizei geopolitice in procesul de subscriere si in alocarea capitalului, precum si prin dezvoltarea de produse adaptate riscurilor emergente.

Romania: Revenirea asigurarilor de viata si dinamica asigurarilor generale sustin cresteri cu doua cifre

Piata de asigurari din Romania a inregistrat o crestere solida de 10,6%, cu venituri totale din prime de 5 miliarde euro. Asigurarile generale au avansat cu 8,8%, in timp ce asigurarile de viata au crescut cu 19,1%, cu mult peste media perioadei 2015-2025. Asigurarile de sanatate au consemnat si ele un avans puternic de 10,5%.

Perspective: Asigurarile raman o industrie in crestere

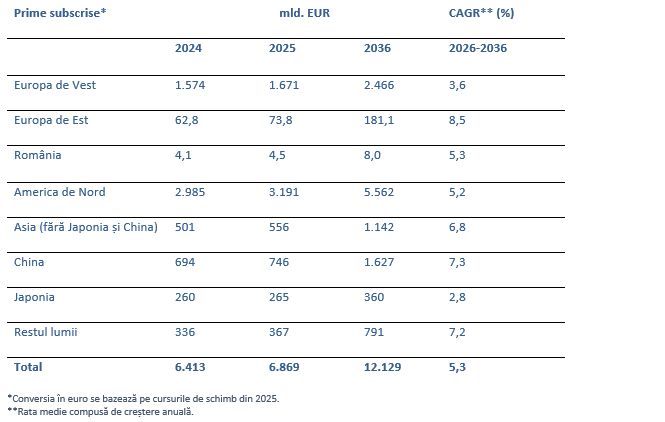

In ansamblu, piata globala de asigurari este asteptata sa creasca cu o rata anuala de 5,3% in urmatorii zece ani, usor peste ritmul de crestere economica. Pentru Romania, cresterea anuala estimata este de 5,3% (PIB nominal: +5,1%). Pentru asigurarile generale, este anticipata o crestere anuala globala de 4,7% pana in 2036 (Romania: +3,2%). Segmentul va inregistra ritmuri de crestere solide in aproape toate pietele, cresterea nevoii de protectie fiind un fenomen global. Allianz Research mentine increderea in perspectivele asigurarilor de viata, care ar putea inregistra o crestere anuala de 4,9%, sustinuta de nivelul mai ridicat al dobanzilor (Romania: +3,3%). Regiunea asiatica extinsa ramane motorul de crestere, impulsionata de nevoia de protectie privata in contextul accelerarii schimbarilor demografice. Cel mai mic segment ca pondere, asigurarile de sanatate, ar trebui sa ramana cel mai dinamic, cu o crestere anuala de 6,7% (Romania: +21,6%). Asia, in particular, are in continuare mult teren de recuperat.

In termeni absoluti, volumul primelor subscrise la nivel global va creste cu 5,26 de trilioane de euro in urmatorii zece ani. Cea mai mare parte a acestei cresteri va proveni din asigurarile de viata (1,99 de trilioane de euro). Peste jumatate din volumul suplimentar de prime va fi generat in regiunea asiatica extinsa (1 trilion de euro), depasind nivelurile cumulate din America de Nord (416 miliarde de euro) si Europa de Vest (402 miliarde de euro). In segmentul asigurarilor generale, 44% din primele suplimentare de aproximativ 1,5 trilioane de euro va proveni din America de Nord. In segmentul asigurarilor de sanatate, sunt preconizate prime suplimentare de 1,76 de trilioane de euro, cea mai mare parte fiind generate de piata din SUA.

Centrul de greutate al pietei globale de asigurari va continua sa migreze catre est, desi in mod gradual. America de Nord este asteptata sa isi mentina o cota de piata globala de aproximativ 46% pana in 2036, cedand doar teren marginal in urmatorul deceniu (-0,5 puncte procentuale). In contrast, India si China sunt asteptate sa continue sa castige teren, castigand impreuna aproape 4 puncte procentuale din cota de piata globala. Europa de Vest va continua sa piarda pondere relativa. O raza de optimism pentru Batranul Continent: desi a pierdut 5,3 puncte procentuale din cota de piata in ultimul deceniu, ar putea pierde „doar" 4 puncte procentuale in urmatorii zece ani.

„Fragmentarea geopolitica rastoarna multe dintre premisele care au modelat economia globala timp de decenii", a declarat Ludovic Subran, Economist-Sef si Director de Investitii in cadrul Allianz. „Pe masura ce schimburile comerciale, fluxurile de capital si cadrul de reglementare devin tot mai fragmentate, rezilienta inlocuieste eficienta ca principiu dominant de organizare. Aceasta schimbare face mediul operational mai complex si mai costisitor, accentuand si mai mult urgenta accesibilitatii financiare. Miza este importanta strategica a asigurarilor, nu doar ca mecanism de transfer al riscului, ci si ca factor esential al investitiilor, inovarii si increderii economice."

Puteti accesa harta interactiva „Allianz Global Insurance Map" pe allianz.com:

https://www.allianz.com/en/economic_research/research_data/global-insurance-map/

Studiul complet poate fi accesat aici: Economic Research | Allianz

Despre Allianz

Grupul Allianz este unul dintre liderii mondiali in domeniul asigurarilor si administrarii activelor, prezent in aproape 70 de tari si deservind aproximativ 97 de milioane de clienti persoane fizice si juridice. Clientii nostri beneficiaza de o gama larga de produse si servicii de asigurare, inclusiv asigurari de bunuri, de viata si de sanatate, servicii de asistenta, asigurari de credite si asigurari pentru riscuri globale. Recunoscut pentru al saptelea an consecutiv drept cel mai valoros brand global de asigurari in clasamentul Interbrand Best Global Brands 2025, succesul Allianz este construit pe orientarea catre client sustinuta de tehnologie – oferind siguranta, protectie si preventie clientilor nostri si consolidand rezilienta indivizilor, comunitatilor si societatilor. Suntem unul dintre cei mai mari investitori la nivel mondial, administrand aproximativ 770 de miliarde de euro in numele clientilor nostri de asigurari. In plus, administratorii nostri de active PIMCO si Allianz Global Investors gestioneaza aproximativ 2.000 de miliarde de euro in active ale unor terti. Datorita integrarii sistematice a criteriilor de mediu si sociale in procesele noastre de afaceri si in deciziile de investitii, Allianz a primit un rating MSCI ESG de AAA (din martie 2026). In 2025, cei 156.000 de angajati ai nostri au realizat un volum total de afaceri de 186,9 miliarde de euro si un profit operational de 17,4 miliarde de euro pentru actionarii nostri.

1 Asia se referă întotdeauna la regiunea asiatică excluzând China și Japonia. Când sunt incluse și aceste două piețe, este folosit termenul de regiune asiatică extinsă

*La 31 decembrie 2025. Numarul de clienti reflecta doar clientii Allianz din entitatile consolidate incluse in perimetrul de raportare

**La 31 martie 2026