In data de 4 septembrie 2020 a fost publicata in Monitorul Oficial OUG nr. 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/cresterii capitalurilor proprii, precum si pentru completarea unor acte normative.

Ordonanta reglementeaza masurile de stimulare pentru cresterea capitalurilor proprii, aspecte privind modul de declarare a impozitului pe profit in cazul OUG nr. 33/2020 privind bonificatiile, precum si diferite prevederi ale altor acte normative.

A. In ceea ce priveste masurile de stimulare pentru cresterea capitalurilor proprii, sunt avute in vedere anumite facilitati, aplicabile pe 3 niveluri:

Contribuabilii platitori de impozit pe profit, pe venitul microintreprinderilor, precum si cei platitori de impozit specific, beneficiaza de reduceri ale impozitului pe profit anual/impozitului pe veniturile microintreprinderilor/impozitului specific unor activitati, astfel:

a) Reducere de 2%, daca sunt indeplinite urmatoarele conditii:

• capitalul propriu contabil, prezentat in situatiile financiare anuale, respectiv in raportarile contabile anuale pentru sediile permanente, in anul pentru care datoreaza impozitul, este pozitiv;

• capitalul propriu contabil trebuie sa indeplineasca, concomitent si conditia de a fi la nivelul unei valori cel putin egale cu jumatate din capitalul social subscris.

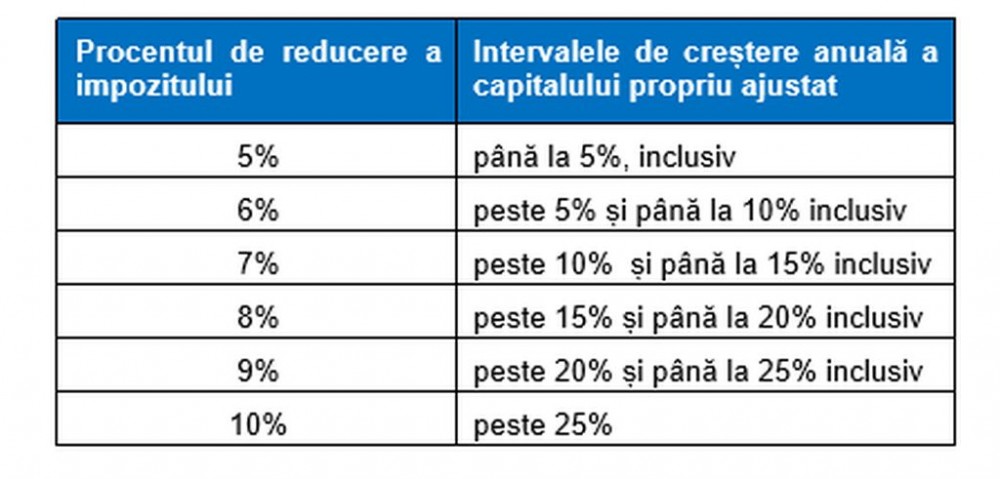

b) Reducere graduala pana la 10%, daca sunt indeplinite urmatoarele conditii:

• daca inregistreaza o crestere anuala a capitalului propriu ajustat al anului pentru care datoreaza impozitul fata de capitalul propriu ajustat inregistrat in anul precedent;

• capitalul propriu contabil, prezentat in situatiile financiare anuale, respectiv in raportarile contabile anuale pentru sediile permanente, in anul pentru care datoreaza impozitul, este pozitiv;

• capitalul propriu contabil trebuie sa indeplineasca, concomitent si conditia de a fi la nivelul unei valori cel putin egale cu jumatate din capitalul social subscris.

Astfel, reducerea impozitului se efectueaza in urmatoarele cote:

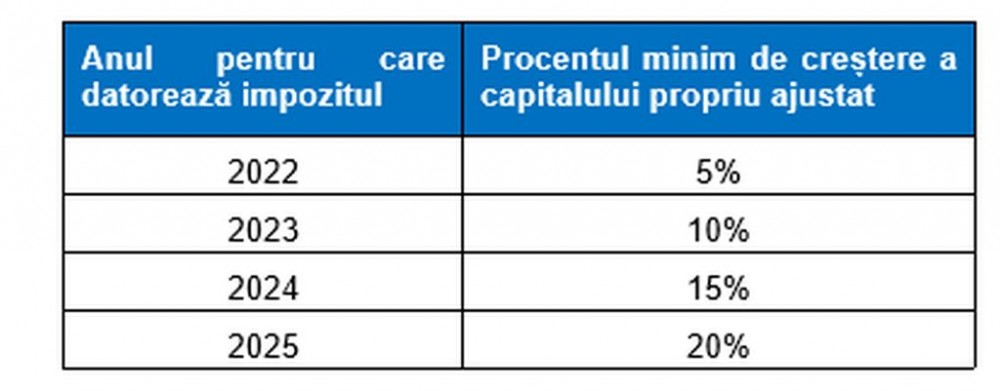

c) Reducere de 3% daca sunt indeplinite urmatoarele conditii:

• inregistreaza un procent minim de crestere a capitalului propriu ajustat al anului pentru care datoreaza impozitul fata de capitalul propriu ajustat inregistrat in anul 2020 (valorile fiind prezentate in tabelul de mai jos);

• capitalul propriu contabil, prezentat in situatiile financiare anuale, respectiv in raportarile contabile anuale pentru sediile permanente, in anul pentru care datoreaza impozitul, este pozitiv;

• contribuabilii care, potrivit prevederilor legale, au obligatia constituirii capitalului social, capitalul propriu contabil trebuie sa indeplineasca, concomitent si conditia de a fi la nivelul unei valori cel putin egale cu jumatate din capitalul social subscris.

Reducerea de 3% este aplicabila incepand cu anul 2022.

In cazul in care sunt aplicabile doua sau trei dintre reducerile mentionate mai sus, pentru determinarea valorii reducerii, procentele corespunzatoare acestora se aduna iar valoarea rezultata se aplica asupra impozitului.

Pentru aplicarea facilitatilor sus mentionate se au in vedere urmatoarele:

1. Pentru platitorii de impozit pe profit – procentul aferent reducerii de impozit se aplica la impozitul pe profit anual al anului in care sunt indeplinite conditiile prezentate mai sus, iar valoarea reducerii se scade din acesta.

2. Pentru platitorii de impozit pe veniturile microintreprinderilor – procentul aferent reducerii de impozit se aplica la impozitul datorat pe intregul an fiscal, iar valoarea reducerii rezultate se scade din impozitul aferent trimestrului IV.

In cazul in care in anul pentru care datoreaza impozitul se efectueaza diferite operatiuni de reorganizare (fuziune, divizare) care produc efecte in anul respectiv, contribuabilii stabilesc capitalul propriu ajustat al anului precedent, respectiv al anului 2020, potrivit unor reguli specifice prezentate in OUG.

In cazul contribuabililor care in anul pentru care datoreaza impozitul devin sedii permanente ale persoanelor juridice straine ca urmare a operatiunilor reglementate de Codul fiscal, respectiv de fuziune, divizare, transfer de active si schimb de actiuni intre societati, capitalul propriu ajustat al anului precedent, respectiv al anului 2020, se stabileste potrivit unor reguli specifice.

B. In ceea ce priveste prevederile OUG nr. 33/2020 privind bonificatiile, se reglementeaza anumite aspecte privind modul de declarare a impozitului pe profit:

In ceea ce priveste declaratia anuala privind impozitul pe profit, bonificatia se scade din valoarea impozitului pe profit aferent anului fiscal, iar in cazul in care bonificatia depaseste valoarea impozitului pe profit aferent anului fiscal, suma aferenta bonificatiei care se ia in calcul este la nivelul valorii impozitului respectiv.

C. In ceea ce priveste Loteria bonurilor fiscale organizate in baza OUG nr. 10/2015, incepand cu data intrarii in vigoare a prezentei ordonante, se suspenda extragerile lunare si ocazionale. Acestea se reiau in termen de 90 de zile de la data incetarii starii de alerta/urgenta.

D. In ceea ce priveste prevederile Codului de procedura fiscala – se introduce un nou articol reglementand modalitatea de furnizare a informatiilor si documentelor prin mijloace electronice intre MFP si ANAF si diferitele organe din subordinea acestora.