Stimulentele acordate pentru activitatile de cercetare-dezvoltare (in engleza: „Research and Development” sau „R&D”) se afla in topul schimbarilor fiscale, fiind, probabil, mai evidente decat in oricare dintre celelalte categorii de impozite pe activitati urmarite la nivel global, conform unui recent studiu EY pe aceasta tema („EY Worldwide R&D Incentives Reference Guide”).

Potrivit acestei publicatii anuale EY, 14 din 41 – adica 34% din jurisdictiile intervievate – prognozeaza stimulente noi sau mai generoase pentru cercetare si dezvoltare in 2018 (comparativ cu doar 22% in 2017). Mai mult, 9 din cele 14 tari care au majorat stimulentele pentru cercetare si dezvoltare in 2018 iau astfel de masuri pentru al doilea an consecutiv.

Conform studiului, intre 2015 si 2017, tarile au introdus modificari minore in ceea ce priveste stimulentele fiscale in zona de R&D. In 2018 insa, imbunatatirile au fost semnificative si mult mai importante.

Cu titlu de exemplu, Singapore a majorat deducerea fiscala pentru costurile fortei de munca si consumabilele necesare pentru calificarea proiectelor de cercetare si dezvoltare realizate in Singapore de la 150% la 250%; de asemenea, Polonia si-a marit in mod similar deducerea fiscala, de la 100% la 200%, incepand cu 1 ianuarie 2018.

Romania, in schimb, pare, cel putin pentru moment, a nu pune un accent major pe competitia fiscala, prin prisma facilitatilor acordate in 2018, legislatia neavand modificari sau majorari pentru zona de R&D.

In prezent, in Romania exista patru programe de stimulare a cercetarii si dezvoltarii:

- scutirea de la plata impozitului pe profit in primii 10 ani de activitate pentru companiile care desfasoara exclusiv activitati de cercetare si dezvoltare si inovare, precum si activitati conexe;

- deducerea suplimentara a 50% din cheltuielile R&D eligibile la calculul impozitului pe profit;

- deprecierea accelerata a activelor de cercetare si dezvoltare calificate;

- scutirea de impozit pe venitul din salarii pentru angajatii care desfasoara activitati in domeniile cercetarii si dezvoltarii sau dezvoltarii tehnologice.

Din perspectiva conditiilor de eligibilitate a scutirii de la plata impozitului pe venitul salarial, acestea s-au modificat, fiind intr-o oarecare masura mai putin restrictive. In practica insa, salariatii care aplicau deja scutirea de impozit pe venitul salarial in decembrie 2017 au fost potential afectati de transferul contributiilor de asigurari sociale de la angajator la angajat incepand cu ianuarie 2018. Legislatia fiscala a adus, insa, cu putina intarziere, o parghie legala pentru compensarea pierderii nete a salariilor acestor categorii de salariati, in anumite conditii.

Dispozitiile care reglementeaza scutirea de la plata impozitului pe profit au fost introduse in Codul fiscal din Romania in ianuarie 2017. Cu toate acestea, pana in prezent, normele de aplicare a acestor prevederi nu au fost emise.

Din perspectiva impozitului pe profit, desi o buna parte din contribuabilii care activeaza in acest domeniu cunosc facilitatile fiscale, cei mai multi dintre ei sunt inca in proces de analiza de eligibilitate, fara faza certa de implementare. Acest lucru se datoreaza, in mare parte, lipsei consultarii Registrului expertilor pe domenii de cercetare-dezvoltare, acesta din urma nefiind functional, desi legea prevede ca angajatorul, angajatul sau autoritatile fiscale pot solicita rapoarte de expertiza elaborate de experti inscrisi in Registrul expertilor pe domenii de cercetare-dezvoltare pentru validarea incadrarii activitatilor de R&D.

Mediul de afaceri pare sa aiba nevoie de mai multa incredere in politica fiscala in vederea stimularii investitiilor, respectiv a aplicarii facilitatilor din domeniul R&D in stransa legatura cu Planul national de cercetare, dezvoltare si inovare. Mai mult, facilitatea privind scutirea de impozit pe o perioada de 10 ani este inaplicabila, in conditiile in care nu exista norme de punere in aplicare precum si o temere intemeiata a contribuabililor ca aceasta masura poate fi catalogata drept ajutor de stat.

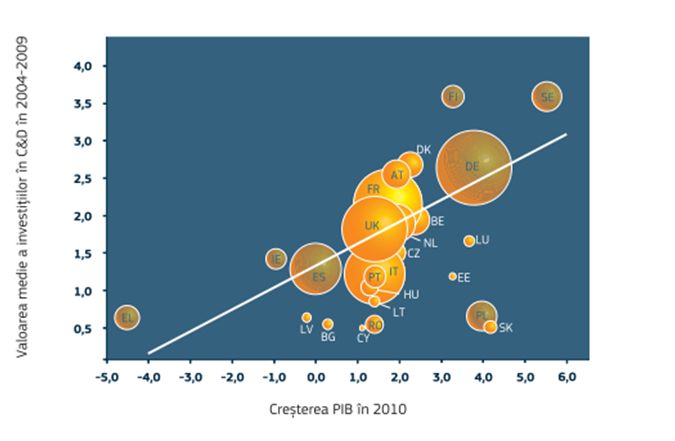

Consideram oportuna accesarea facilitatilor fiscale in Romania acolo unde activitatile intreprinse pot justifica caracterul inovator, fiind in afara celor neeligibile (de ex. modificari de natura cromatica sau estetica asupra produselor, programe curente de testare si analiza in scopul controlului calitatii sau cantitatii). In plus, este bine de stiut ca tarile care investesc in cercetare-dezvoltare isi revin mai repede din criza. Redresarea economica poate fi surprinsa in graficul de mai jos, conform Ghidului emis de Uniunea Europeana inca din 2013, “Uniunea Inovarii”.

Pentru ca Romania sa nu se mai pozitioneze pe ultimele locuri in clasamente din Europa pentru inovatie, sectorul privat trebuie stimulat sa investeasca in tehnologie, in toate stadiile procesului de inovatie (idee, prototip, testare, productie). Romania dispune de toate ingredientele care ii permit sa valorifice acest potential, insa ramane de vazut daca acest domeniu va fi in topul prioritatilor strategice de dezvoltare in perioada urmatoare.