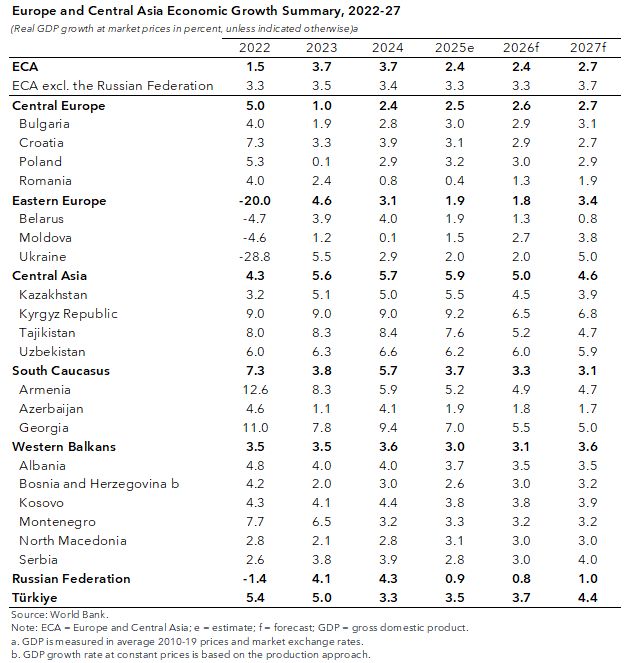

Cresterea economica in Europa si Asia Centrala (ECA) a incetinit, dar regiunea a ramas rezilienta in contextul provocarilor globale si regionale continue. Produsul intern brut regional va creste probabil cu 2,4% in termeni reali in acest an, in scadere de la 3,7% in 2024, din cauza unui ritm mai slab de expansiune in Federatia Rusa. Excluzand Rusia, care reprezinta aproximativ 40% din productia regiunii, cresterea va ramane probabil neschimbata, la aproximativ 3,3% in acest an si anul viitor. Cresterea in Turcia si Polonia se va consolida la 3,5%, respectiv 3,2%, sustinuta de o cerere puternica a consumatorilor si de o crestere robusta a investitiilor. Ritmul expansiunii economice in Asia Centrala - subregiunea cu cea mai rapida crestere din ECA pentru al treilea an consecutiv - este proiectat sa se consolideze la 5,9% in 2025, de la 5,7% anul trecut, determinat de o productie mai mare de petrol in Kazahstan, remitente mai mari si cheltuieli mai mari cu investitiile publice si private.

Consumul privat ramane principalul motor al cresterii economice in Europa Centrala si de Est, desi ritmul sau se modereaza pe masura ce cresterile salariale reale se diminueaza si crearea de locuri de munca incetineste. Cresterea puternica a creditului - in special in Asia Centrala, Caucazul de Sud, Balcanii de Vest si Turcia - continua sa sustina cererea gospodariilor. In multe tari, investitiile au sustinut cresterea, fiind sustinute de cheltuielile publice pentru infrastructura si aparare si de fluxurile sporite de investitii straine directe. Exporturile se redreseaza modest, incertitudinea politicii comerciale globale afectand lanturile de aprovizionare si punand presiune pe furnizorii de automobile din Europa Centrala si Balcanii de Vest.

Cresterea preturilor la alimente a condus la cresterea inflatiei. Inflatia medie anuala a crescut la 4,9% in august, comparativ cu 3,8% in august anul trecut. Cresterile preturilor administrate au contribuit, de asemenea. Consolidarea fiscala in regiunea ECA a fost in mare parte amanata. In mai mult de jumatate dintre tari, deficitele fiscale sunt asteptate sa creasca in acest an din cauza cresterii investitiilor publice, a costurilor cu dobanzile, a cheltuielilor sociale si a cheltuielilor pentru aparare.

Se preconizeaza ca regiunea ECA va inregistra o crestere economica modesta, pana la 2,6% in medie in anul 2026 - 2027. In Rusia, cresterea va slabi probabil si mai mult, pana la 0,8% anul viitor, inainte de a accelera usor la 1% in 2027. In schimb, se asteapta ca expansiunea economica din Turcia sa continue sa castige avant, ajungand la 4,4% in 2027. Consumul privat, sustinut de salarii, remitente si transferuri sociale, cheltuielile continue pentru infrastructura si o redresare treptata a comertului in afara Rusiei vor sustine probabil cresterea in intreaga regiune. Cu toate acestea, exista riscuri substantiale de evolutie nefavorabila. Progresul lent in avansarea reformelor structurale a limitat posibilitatea de redresare a cresterii productivitatii si de accelerare a convergentei catre statutul de economie cu venituri ridicate. Tensiunile comerciale si geopolitice, precum si presiunile inflationiste persistente au accentuat, de asemenea, vulnerabilitatile regiunii.

Impulsul slab pentru reforme si incetinirea cresterii productivitatii au dus la cresterea modesta a locurilor de munca in regiunea ECA dupa criza financiara globala din 2008. De atunci evolutiile au contrastat cu castiguri remarcabile in intreaga regiune la sfarsitul anilor 1990 si inceputul anilor 2000, reflectand inceputul tranzitiei de la economiile planificate la cele de piata si o integrare mai profunda in economia globala. De atunci, crearea de locuri de munca in ECA a fost mai rapida decat cresterea populatiei, dar mai mica decat in alte regiuni in curs de dezvoltare, cu cresteri mult mai mari ale populatiei. Numarul angajatilor in ECA a crescut cu 12% intre 2009 si 2024. Aceasta a depasit cresterea de 7% a populatiei regiunii, chiar si cu migratia substantiala pe care au experimentat-o multe tari. Cresterea locurilor de munca a fost determinata in mare masura de rate de participare mai mari si de orientarea dinspre agricultura catre servicii, care reprezinta astazi peste jumatate din totalul locurilor de munca. Multe dintre noile locuri de munca in servicii au fost in meserii cu calificare scazuta, chiar daca ocuparea fortei de munca in tehnologia informatiei si alte servicii inovatoare globale din regiune a crescut.

Cresterea ratei de participare a fortei de munca este o evolutie binevenita, care a sustinut cresterea ocuparii fortei de munca in multe parti ale ECA, in special in Turcia si Balcanii de Vest. O participare mai mare a fortei de munca - in special a femeilor - a reprezentat putin sub jumatate din crearea bruta de locuri de munca in ECA intre 2010 si 2023. Acest lucru este remarcabil, avand in vedere ca ratele de participare la forta de munca in multe tari ECA sunt deja printre cele mai ridicate din lume. Cu toate acestea, persista o subutilizare semnificativa in randul anumitor grupuri, ratele de participare a femeilor si tinerilor la forta de munca din regiune fiind mult sub nivelurile observate in tarile europene cu venituri ridicate. O parte substantiala a resurselor de munca subutilizate ale regiunii ar putea fi mobilizata pentru a atenua efectele scaderii populatiei cu varsta de munca.

Firmele tinere si dinamice, impreuna cu firmele foarte mari, genereaza aproape toate locurile de munca create in ECA. Startup-urile si intreprinderile mici si mijlocii tinere reprezinta 14% din totalul locurilor de munca din ECA, dar aproape 40% din locurile de munca brute create. Intreprinderile mari contribuie, de asemenea, substantial la crearea neta de locuri de munca. In schimb, intreprinderile mici si mijlocii mature tind sa elimine mai multe locuri de munca decat creeaza.

Spre deosebire de economiile cu venituri ridicate, in ciuda schimbarilor substantiale din mediul economic global si regional, elasticitatea ocuparii la dinamica productivitatii in ECA a ramas stabila in ultimul deceniu. In medie, o crestere de 1% a productivitatii s-a tradus printr-o crestere de 0,9% a ocuparii fortei de munca in regiune. Prin urmare, o crestere puternica a productivitatii este esentiala pentru crearea de locuri de munca.

Impedimentele structurale vor limita cresterea productivitatii si potentialul de creare de locuri de munca al regiunii, daca nu sunt rezolvate. Exista mai multe obstacole persistente: o abundenta de firme mici care rareori se extind; concurenta redusa; bariere mari la intrare si iesire; credit subdezvoltat; alocarea ineficienta a capitalului si a talentelor; sisteme de educatie si formare invechite, care duc la nepotriviri ale competentelor; si investitii insuficiente in invatarea pe tot parcursul vietii. Intreprinderile de stat distorsioneaza adesea mediul concurential, creeaza jumatate din locurile de munca de pe piata si elimina de doua ori mai multe locuri de munca, comparativ cu firmele private.

Dificultatile demografice- inclusiv imbatranirea populatiei si ratele scazute de fertilitate - ameninta, de asemenea, rezilienta pietei muncii. Fertilitatea este sub rata de inlocuire in cea mai mare parte a regiunii, iar populatia apta de munca este estimata sa scada cu aproximativ 17 milioane pana in 2050. Spre deosebire de restul regiunii, insa, Asia Centrala si Turcia vor inregistra cresteri semnificative ale populatiei care intra in campul muncii, creand nevoia de mai multe locuri de munca.

Transformarea rezilientei intr-o crestere mai puternica a productivitatii si a locurilor de munca necesita reforme indraznete. Partea a II-a a acestui raport este structurata in jurul a trei piloni ai provocarii legate de locurile de munca pe care factorii de decizie din regiune trebuie sa ii ia in considerare pentru a consolida legatura dintre cresterea economica si ocuparea fortei de munca, a reduce distorsiunile, a debloca potentialul subutilizat al fortei de munca din regiune si a ajuta la gestionarea tranzitiilor complexe ale pietei muncii.

In primul rand, trebuie sa creeze fundamentele infrastructurii pentru locuri de munca, inclusiv in sectoare precum servicii medicale, educatie, formare profesionala, transporturi si energie. Aceste investitii sustin participarea incluziva pe piata muncii si productivitatea si sunt esentiale pentru mobilizarea fortei de munca subutilizate, cresterea ratelor de participare a femeilor si tinerilor si sprijina transformarea structurala necesara pentru convergenta catre statutul de economie cu venituri ridicate.

In al doilea rand, consolidarea guvernantei si a politicilor care faciliteaza dezvoltarea afacerilor este esentiala pentru a asigura un mediu de reglementare previzibil, a simplifica impozitele si a aprofunda comertul si concurenta. Reformele intreprinderilor de stat ar trebui sa acorde prioritate performantei, guvernantei si conditiilor de concurenta echitabile, sprijinind in acelasi timp angajatii afectati. O integrare comerciala mai profunda va permite firmelor sa se alature lanturilor valorice dinamice si sa isi creasca randamentul inovarii.

In al treilea rand, mobilizarea capitalului privat este esentiala pentru investitiile care pot stimula crearea de locuri de munca durabile. Tarile au de castigat de pe urma promovarii politicilor de sprijinire a intreprinderilor prin finantare, investitii in capitaluri proprii, garantii si asigurari impotriva riscurilor politice. Aceste politici includ programe de coinvestitii, parteneriate public-private si sprijin pentru intermediarii financiari locali. Astfel de politici nu numai ca atrag capitalul privat atat de necesar sectoarelor strategice, dar pot extinde accesul la capitalul de risc.

Prioritatile sectoriale trebuie sa completeze reformele structurale. Pentru a traduce acesti piloni in castiguri tangibile pe piata muncii, tarile ar trebui sa orienteze politica sectoriala catre cinci domenii prioritare. Sectorul agricol poate sprijini dezvoltarea rurala si poate absorbi forta de munca informala. Productia cu valoare adaugata poate ancora locurile de munca tranzactionabile si poate creste productivitatea. Turismul ofera oportunitati de a implica tinerii si de a cataliza ecosistemele de servicii. Sectorul sanatatii extinde piata muncii cu calificare superioara. Energia si infrastructura sustin competitivitatea si cresterea economica verde.

Caracterul eterogen al regiunii are drept consecinta faptul ca tarile nu pot urma o singura abordare. De exemplu, comparativ cu restul regiunii, presiunile demografice sunt diferite in Asia Centrala si Turcia, unde cresterea numarului de locuri de munca care angajeaza populatia tanara in crestere este o prioritate urgenta. In Balcanii de Vest sau in Europa Centrala, intr-un context al unei forte de munca in scadere, cresterea calitatii si productivitatii locurilor de munca va fi esentiala. Succesul va depinde de asumarea responsabilitatii la nivel de tara, de abordari adaptate si de valorificarea unor active precum talentul uman si resursele naturale.

Cresterea sectoriala a Asiei Centrale va fi probabil determinata de extinderea procesarii agroalimentare si a animalelor. Regiunea va beneficia, de asemenea, de dezvoltarea transporturilor si logisticii de-a lungul coridoarelor eurasiatice, de investitiile in energia regenerabila si de vizarea unor nise specifice de productie. In plus, turismul poate valorifica siturile de patrimoniu exceptionale si activele culturale pline de bogatie ale Asiei Centrale.

In Europa Centrala, cele mai promitatoare oportunitati se prefigureaza pe lanturile valorice din domeniul productiei si energiei, in servicii moderne si in sprijinul populatiei imbatranite. Aceste tari au un potential puternic in domeniul productiei si energiei verzi, precum si o gama larga de servicii offshore, inclusiv dezvoltarea de software, externalizarea proceselor business, contabilitate si servicii de arhitectura si inginerie.

Cele mai mari oportunitati de crestere si creare de locuri de munca ale Turciei rezida in serviciile comercializabile si logistica, in modernizarea productiei legate de lantul valoric global, energia regenerabila, servicii de ingrijire care sporesc participarea femeilor si servicii digitale bazate pe tehnologia informatiei si a comunicatiilor.

Economia Ucrainei trece printr-o transformare semnificativa, odata cu aparitia de noi sectoare si imbunatatirea productivitatii in industriile existente, care ar putea contribui la crearea de locuri de munca. Tehnologia informatiei si industriile digitale, impreuna cu agricultura si industria agroalimentara, au devenit principalele avantaje competitive ale Ucrainei. In plus, industriile de aparare si cele conexe au potentialul de a genera oportunitati de angajare pentru mana de lucru calificata.

Balcanii de Vest ofera oportunitati solide pentru agroindustrie si prelucrarea alimentelor, diversificarea si modernizarea turismului, productia usoara specifica (in special componente auto) si serviciile de ingrijire.

Caucazul de Sud se remarca prin oportunitatile oferite de energia regenerabila si serviciile digitale pentru export. Plasarea Caucazului de Sud pe Coridorul Mijlociu creeaza, de asemenea, o platforma pentru cresterea serviciilor regionale de transport si logistica.

In restul regiunii ECA, cresterea sectoriala se estimeaza ca va fi determinata de o integrare mai profunda cu Uniunea Europeana, modernizarea intermedierii financiare, progresul agriculturii de inalta valoare si extinderea externalizarii serviciilor digitale.

Europa si Asia Centrala: Investitiile in crearea de locuri de munca, vitale pentru cresterea productivitatii si dezvoltare

Cresterea economica in Europa si Asia Centrala (ECA) a incetinit, dar regiunea a ramas rezilienta in fata provocarilor globale si regionale continue, potrivit celei mai recente analize economice pentru Europa si Asia Centrala a Bancii Mondiale: „Locuri de munca si prosperitate”, publicata astazi.

Se estimeaza ca PIB-ul regional va creste cu 2,4% in termeni reali in acest an, in scadere fata de 3,7% in 2024, in principal din cauza unui ritm mai lent de expansiune in Federatia Rusa. Excluzand Rusia, care reprezinta aproximativ 40% din productia regiunii, cresterea este probabil sa ramana aproape neschimbata, la aproximativ 3,3% in acest an si anul viitor.

„Economiile in curs de dezvoltare din regiune trebuie sa intreprinda reforme curajoase pentru a transforma rezilienta intr-o crestere mai puternica a productivitatii, cu rezultate si locuri de munca adaptate la schimbarile demografice din regiune, care valorifica avantajele sale naturale”, a declarat Antonella Bassani, vicepresedinte al Bancii Mondiale pentru Europa si Asia Centrala. „Este important ca tarile sa isi consolideze sectorul privat, sa imbunatateasca educatia si sa se conecteze mai bine la nivel international, regional si intern, concomitent cu atragerea de capital privat. Provocarea in regiune este aceea de a crea oportunitati pe piata muncii si de a transformara locurile de munca slab calificate in locuri de munca de calitate”.

Raportul constata ca investitiile in infrastructura, imbunatatirea mediului de afaceri si mobilizarea capitalului privat vor fi esentiale pentru stimularea productivitatii.

Tarile trebuie sa inceapa prin a investi in crearea unei baze solide pentru piata muncii – constand in infrastructura fizica si umana. Imbunatatirea calitatii educatiei, in special a invatamantului profesional si superior, este, de asemenea, necesara. Exista inca un potential neexploatat in randul femeilor si tinerilor care sunt insuficient reprezentati pe piata muncii.

Regiunea a creat un numar semnificativ de locuri de munca in ultimele decenii, insa incetinirea cresterii economice, productivitatea scazuta si ritmul slab al reformelor amplifica provocarile legate de ocuparea fortei de munca. Desi ocuparea fortei de munca in ECA a crescut cu 12% in ultimii 15 ani, in special in sectorul serviciilor, care reprezinta acum mai mult de jumatate din locurile de munca, raportul constata ca majoritatea oportunitatilor au tintit locuri de munca relativ slab calificate, cu potential limitat de castiguri.

Dificultatile demografice ameninta rezilienta pietei muncii: se preconizeaza ca populatia aflata in campul muncii va scadea cu 17 milioane in urmatoarele decenii, un declin concentrat in Europa Centrala si de Est si in Balcanii de Vest. In Asia Centrala si Turcia, populatia aflata in campul muncii va creste, punand un alt tip de presiune asupra pietei muncii. Impedimentele structurale limiteaza potentialul ECA: abundenta de firme mici care rareori reusesc sa se extinda, pietele de credit si finantare de risc subdezvoltate, sistemele de educatie si formare profesionala neperformante, concurenta redusa si intreprinderile de stat care afecteaza dinamismul afacerilor si eficienta pietei.

„Fiecare tara isi poate adapta abordarea pentru a utiliza la maximum resursele de care dispune - talentul uman, infrastructura fizica, institutionala si resursele naturale”, a declarat Ivailo Izvorski, economist-sef pentru Europa si Asia Centrala la Banca Mondiala. „Extinderea oportunitatilor de angajare poate aduce beneficii aproape tuturor lucratorilor, deoarece fiecare industrie necesita seturi de competente distincte. Concentrarea asupra acestor domenii ofera factorilor de decizie o sansa reala in abordarea provocarilor existente pe piata muncii si generarea cresterii economice”.

Raportul integral poate fi accesat de aici: https://www.worldbank.org/en/region/eca/publication/europe-and-central-asia-economic-update