Desi etapa implementarii este complexa, suntem de parere ca, pe termen lung, aceste masuri vor genera atat procese de raportare mai eficiente, cat si o scadere a costurilor de raportare si a costurilor aferente inspectiilor fiscale in domeniul TVA.

Comisia Europeana a publicat recent un studiu privind estimarile decalajului de TVA aferent anului 2016, inregistrat de catre statele membre UE, Romania iesind in evidenta, din nou, prin lipsa de rezultate in colectarea taxei, cu un decalaj de TVA de 35,88%.

Mai concret, autoritatile fiscale romane nu au reusit sa colecteze aproximativ 36% din TVA care ar fi putut fi colectata, in timp ce vecinii nostri, Bulgaria si Ungaria, inregistreaza progrese vizibile in privinta reducerii procentului decalajului de TVA in tarile lor.

Cum este posibil ca un numar relativ mare de state membre UE sa se indrepte in directia buna, in timp ce Romania lupta din greu cu exercitiul de colectare a TVA? Care este secretul lor, avand in vedere ca masurile aplicate de catre autoritatile fiscale romane, inclusiv aceea de a reduce cota de TVA de la 24% la 19%, nu au avut impactul asteptat asupra procentajului de colectare a TVA in Romania?

In context european se poate vedea clar ca autoritatile fiscale aleg calea digitalizarii, ceea ce conduce in mod constant la o scadere in decalajul de colectare a TVA. Contribuabilii trebuie sa se alinieze acestei tendinte si sa accepte drumul digitalizarii pentru a asigura continuarea activitatilor lor economice si conformitatea cu cerintele, pe termen lung.

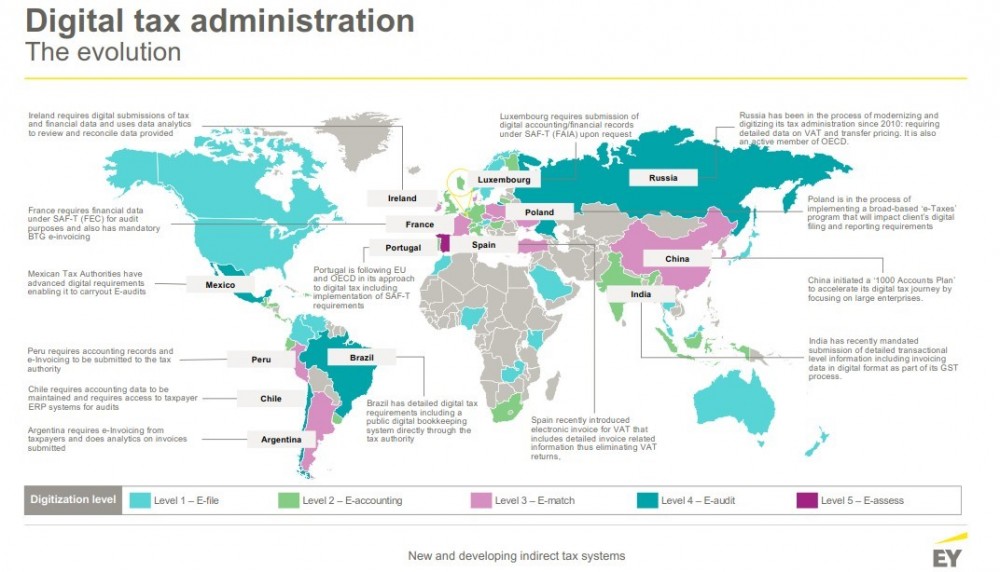

Harta de mai jos evidentiaza situatia curenta privind nivelul digitalizarii autoritatilor fiscale, raportat la nivelul de maturitate digitala al fiecarei tari (1-5).

Unde se pozitioneaza Romania in contextul digitalizarii procesului de raportare si inspectie fiscala in materie de TVA?

Momentan, Romania a implementat facturarea electronica ca o masura optionala si a reusit sa treaca la depunerea electronica a declaratiilor de TVA agregate, depunerea in format fizic nemaifiind acceptata. Totusi, aceste masuri nu ne situeaza nici macar la primul nivel pe harta digitalizarii asa cum este prezentat mai jos.

Declaratiile de TVA in forma agregata pe tipuri de operatiuni, pe care contribuabilii romani le depun in format electronic in Romania, nu reprezinta o forma de raportare fiscala digitala. Raportarea digitala presupune transmiterea catre autoritatile fiscale a informatiilor aferente operatiunilor desfasurate de o companie, detaliate pana la nivelul unei facturi (tranzactie cu tranzactie), fie periodic – de exemplu lunar, fie in timp real.

Formularul extins 394, introdus in septembrie 2016, a fost considerat la acel timp un pas in directia raportarii digitale la nivel de tranzactie (mai granulara), dar s-a dovedit a fi o povara extraordinara pentru contribuabili si a ramas o forma de raportare de TVA agregata. O alternativa mult mai eficienta ar putea fi depunerea unor jurnale in format electronic standard si renuntarea la declaratia 394.

Drept urmare, consideram ca introducerea unei metode de raportare digitala in domeniul TVA, precum SAF-T (Fisierul Standard de Audit pentru Taxe al UE), ar ajuta autoritatile fiscale romane in colectarea TVA, in limitarea fraudei si in derularea unei inspectii fiscale de TVA mai eficiente. In mod egal, pentru contribuabilii romani, ar conduce, pe termen lung, la mai putin timp consumat pentru activitatile de raportare, la verificari mai eficiente, mai putine erori manuale, un control mai bun al activitatilor de raportare a TVA si, in consecinta, a functiei de TVA.