La prima vedere pare o intrebare simpla, insa raspunsul la aceasta intrebare este unul complicat: depinde.

De ce depinde? Depinde de standardele contabile aplicabile si apoi depinde de politica de contabilitate a societatii.

Context din punct de vedere al politicii de contabilitate:

Standardele de contabilitate aplicabile sunt cele intrebuintate ca urmare a unei cerinte legale, dar in paralel poate exista o cerinta suplimentara de aplicare si a unor standarde de contabilitate diferite, ca o solicitare expresa a actionarilor.

In Romania, majoritatea companiilor aplica reglementarile contabile prevazute de Ministerul Finantelor Publice, reglementari cunoscute ca standarde de contabilitate romanesti (RAS). De asemenea, sunt entitati care aplica Standardele Internationale de Raportare Financiara (IFRS). Aceste entitati sunt, de exemplu: societatile listate la bursa, bancile, societatile de asigurari, Societatile de Investitii Financiare (SIF), societatile care la cererea actionarilor raporteaza atat conform RAS, cat si IFRS sau folosesc alte standarde de raportare financiara: UK Gaap, US Gaap etc.

Context din punct de vedere al tipului de evaluare:

Inainte de 1 ianuarie 2016, majoritatea societatilor, indiferent de marimea lor, reevaluau constructiile pentru inregistrarea valorii lor in contabilitate, o data la 3 ani. Procedau astfel doar pentru a nu plati cote majorate la impozitele locale. Deci, conform standardelor de contabiliate, evaluarea la valoarea justa (evaluarea pentru raportare financiara) nu este intotdeauna obligatorie ca si politica contabila a companiei si, mai mult, chiar daca societatea alege sa-si prezinte constructiile sau proprietatiile imobiliare la valori juste, acest lucru nu este necesar din 3 in 3 ani, ci doar atunci cand apar fluctuatii ale pietei. Reevaluarile din 3 in 3 ani care s-au facut pana in 2016, practic nu reprezentau nimic din punct de vedere contabil, societatile erau obligate sa le faca si sa le inregistreze in contabilitate chiar daca nu aveau nevoie de ele, pentru ca altfel impozitele pe care le-ar fi datorat ar fi fost foarte mari.

Incepand cu 1 ianuarie 2016, reevaluarile realizate in scopul stabilirii impozitelor locale pentru persoanele juridice se fac tot din 3 in 3 ani, dar utilizand o metodologie clara, coerenta, unitara, iar cele pentru raportare financiara se fac doar daca societatile aleg drept politica de contabilitate prezentarea proprietatilor la valori juste (de piata), si chiar si atunci acest lucru este necesar doar cand exista fluctuatii pe piata. Astfel standardele de contabilitate prevad ca reevaluarea sa se faca cu suficienta regularitate, astfel incat valoarea contabila sa nu difere semnificativ de valoarea justa.

Codul Fiscal roman nu a inventat ceva nou incepand cu 2016 pentru ca in majoritatea tarilor, baza impozabila a proprietatilor este diferita de valoarea lor contabila (inclusiv in tari precum S.U.A. sau U.K.).

In plus, in urma alinierii reglementarilor contabile romanesti la cele internationale, sunt multe proprietati, de exemplu proprietatile imobiliare de tipul investitiilor imobiliare (ex. cladirile de birouri) pentru care in situatiile financiare valoarea lor este una singura, fara a fi necesar sa se prezinte separat valoarea terenului si a cladirii. Dar pentru stabilirea impozitelor locale, cladirile se evalueaza separat de terenuri, prin urmare situatiile contabile nu mai ofera informatii pentru a stabili o baza impozabila si din punct de vedere al impozitelor locale.

Astfel, la intrebarea daca mai este necesara evaluarea proprietatilor imobiliare pentru raportare financiara raspunsul este da, daca societatile aleg ca si politica de contabilitate modelul de prezentare a valorilor contabile ale proprietatilor la valoarea justa (de piata).

De ce ar alege o societate o astfel de politica contabila?

Este ea una sanatoasa din punctul de vedere al societatii, avand in vedere ca presupune costuri suplimentare?

Majoritatea societatilor aleg acesta optiune pentru o informare relevanta si corecta a investitorilor, pentru a creste gradul de incredere al acestora in situatiile financiare pe care le analizeaza. De aceea, majoritatea companiilor listate la bursa aleg aceasta optiune, la fel si marile grupuri de companii. O informatie contabila relevanta este preferata de investitori atunci cand iau o decizie si ofera asteptari corecte cu privire la veniturile previzionate ale companiei si estimarea fluxurilor viitoare de numerar. Pretul actiunilor companiei ar putea creste odata cu asteptarea optimista a investitorilor rezultata din informatii financiare de buna calitate. Reevaluarea pentru raportare financiara poate oferi intreprinderilor si oportunitati de fuziune si achizitie prin majorarea capitalizarii bursiere. De asemenea, reevaluarea activelor imobilizate ar putea permite companiilor reducerea dobanzilor si cresterea capacitatii de imprumut.

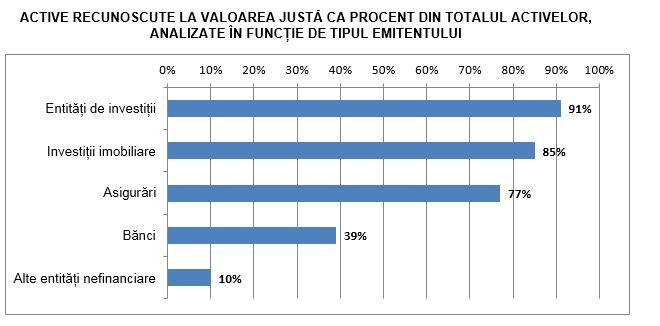

Un raport al Autoritatii Europene pentru Valori Mobiliare si Piete (ESMA), din luna iulie 2017, ofera o imagine de ansamblu a aplicarii cerintelor de masurare si publicare a valorii juste prevazute de standardele internationale de contabilitate aplicate de emitentii (societati listate la bursa) europeni.

In Romania, la Bursa de Valori Bucuresti, pe segmentul principal de tranzactionare al actiunilor (piata reglementata), sunt peste 80 de societati emitente cu o capitalizare bursiera de peste 35 miliarde euro, iar pe segmentul pietei alternative aproape 300 de societati emitente cu o capitalizare bursiera de 1,2 miliarde euro.

Toate societatile listate care sunt incluse in calcul BET (indicele principal al pietei, care masoara evolutia celor mai lichide companii listate la BVB) au folosit in raportarile financiare pentru anul 2016 valori juste ale activelor (evaluarea pentru raportare financiara).

Ce se intampla insa cu societatile mici?

Societatile mici, care sunt si asa impovarate de multe sarcini fiscale, pot opta acum pentru modelul pe cost, fara a fi necesara reevaluarea activelor la valoarea justa. Ele pot alege sa faca doar reevaluarile pentru impozitele locale care sunt necesare tot din 3 in 3 ani, cum procedau si inainte de anul 2016, dar numai pentru cladiri (evaluarea pentru impozitare), nemaifiind necesara evaluarea intregii clase de cladiri si constructii speciale. Aceasta presupune pentru societate costuri mai mici, metodologia de evaluare fiind una mai simpla.

Prin urmare, modificarile aparute in ultimii ani nu vor crea dificultati pentru societati in privinta cerintelor de reevaluare iar pentru investitori situatiile financiare ar putea fi mai relevante, intrucat periodicitatea reevaluarilor inregistrate in contabilitate este dictata doar de relevanta informatiei prezentate.