Analiza include tara noastra si alte opt state din regiune, si anume Ungaria, Polonia, Cehia, Slovacia, Bulgaria, Croatia, Serbia si Letonia.

„Oferirea de beneficii sub forma de actiuni in companie este un tip de remunerare prin care angajatorul poate conecta performanta individuala a angajatilor din top management cu performanta afacerii, generand atat loialitatea acestora, cat si o motivare suplimentara. Desi fiscalitatea acestui instrument este clar mai avantajoasa decat pentru elementele salariale uzuale, decizia de implementare ar trebui sa fie generata in primul rand de strategia de dezvoltare a afacerii si de nevoia de cointeresare a salariatilor in realizarea acesteia”, a declarat Raluca Bontas, Partener Global Employer Services, Deloitte Romania.

Facilitatile fiscale reprezinta principalele avantaje ale mecanismelor de remunerare bazate pe capitaluri proprii (mai specific, Stock Option Plan) atata timp cat, de regula, impozitarea intervine atunci cand angajatul vinde actiunile primite si obtine un castig de capital, si nu cand le primeste, asa cum se intampla cu alte categorii de beneficii, cum ar fi bonusurile in numerar.

„In esenta, un Stock Option Plan este bazat pe doua elemente: raportarea remuneratiei la cresterea valorii actiunilor angajatorului si, implicit, retentia angajatului pe o perioada mai lunga, fie pentru a beneficia de o valoare mai mare a actiunilor, fie pentru a incasa dividendele asociate”, spune Elena Raileanu, Manager, Global Employer Services, Deloitte Romania.

Principalele concluzii privind planurile bazate pe actiuni din cele noua state analizate:

- Legislatiile din Romania, Polonia, Serbia, Letonia si Ungaria prevad facilitati fiscale asemanatoare pentru planuri de remunerare ce ofera actiuni in companie, principala deosebire fiind ca cel din Romania este mai favorabil din perspectiva impozitarii;

- in Polonia, Letonia, Serbia si Ungaria, facilitatea este similara cu cea din Romania, taxarea fiind amanata pana la momentul vanzarii actiunilor;

- totusi, impozitul pe venit pentru castigurile de capital este mai mare: in Letonia 20%, in Polonia 19%, iar in Serbia si Ungaria, 15%, fata de 10%, cat este in prezent in Romania;

- Legislatiile din Cehia, Slovacia, Bulgaria si Croatia nu prevad planuri de remunerare ce ofera actiuni in companie care sa beneficieze de tratament fiscal favorabil;

- Cu privire la tipurile de planuri care pot beneficia de avantaje fiscale, in unele tari, acestea sunt asemanatoare cu cel din Romania (de exemplu, in Letonia, planul trebuie sa fie de tip Stock Option Plan), in timp ce in alte tari exista si conditii suplimentare (de exemplu, in cazul Serbiei, perioada de angajare in companie nu poate fi mai mica de doi ani).

De mentionat este si ca, pe langa impozitul pe venit datorat pentru beneficiile primite ca urmare a participarii la planuri bazate pe capitaluri proprii, salariatii si angajatorii trebuie sa ia in considerare si contributiile sociale obligatorii, datorate in fiecare tara, in functie de legislatia locala si europeana in acest domeniu.

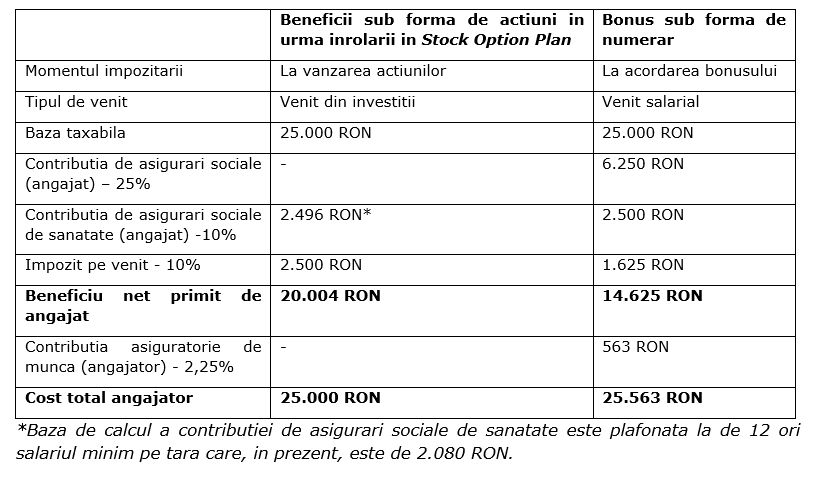

Exemplu

Un calcul comparativ al modalitatilor de impozitare pentru oferirea de beneficii sub forma de actiuni in companie, respectiv un bonus in numerar, evidentiaza avantajele generate de facilitatea fiscala in Romania. Calculul porneste de la premisa ca venitul din castigul de capital obtinut ca urmare a vanzarii actiunilor este egal cu valoarea bonusului, pentru a avea un rezultat cat mai relevant.