Banca Centrala Europeana (BCE) a reluat, in vara anului 2019, retorica privind necesitatea unei noi runde de relaxare cantitativa, adica de expandare a bilantului propriu prin emisiune de bani, in schimbul achizitionarii unor titluri de valoare. In sprijinul acestei optiuni se aduc o serie de argumente care se discuta in mod transparent (o rata a inflatiei situata sub tinta; un ritm de crestere economica nesatisfacator), dar si argumente care raman invaluite in umbra (supra-indatorarea unor state, firme si gospodarii; necesitatea de a stimula exportul zonei euro printr-o devalorizare). Intr-o serie de articole, incepand cu cel de fata, vom analiza cat de pertinente sunt aceste motivatii.

Rata inflatiei situata sub tinta

De la inceput, trebuie subliniat ca incadrarea in tinta de inflatie reprezinta singurul obiectiv statutar al BCE. Nici unul din celelalte obiective, transparente sau opace (stimularea cresterii economice, reducerea supra-indatorarii, stimularea exportului) nu constituie obiective statutare pentru respectiva institutie. Ea a ajuns sa le urmareasca prin omisiune, intrucat celelalte autoritati publice, indrituite sa le gestioneze, nu si-au facut datoria.

La momentul lansarii monedei euro, la inceputul anilor ’2000, a fost adoptata definitia „stabilitatii preturilor” ca reprezentand o inflatie anuala de 2 la suta. Desi din punct de vedere logic si semantic aceasta definitie reprezinta un oximoron (contradictie in termeni), ea a fost acceptata pentru a lasa, pe de o parte , o marja de manevra statelor mai putin competitive din sudul Eurozonei (EZ), iar pe de alta parte, pentru a acomoda eventualele majorari de preturi induse de cresterea calitatii produselor odata cu incorporarea inovatiilor stiintifice.

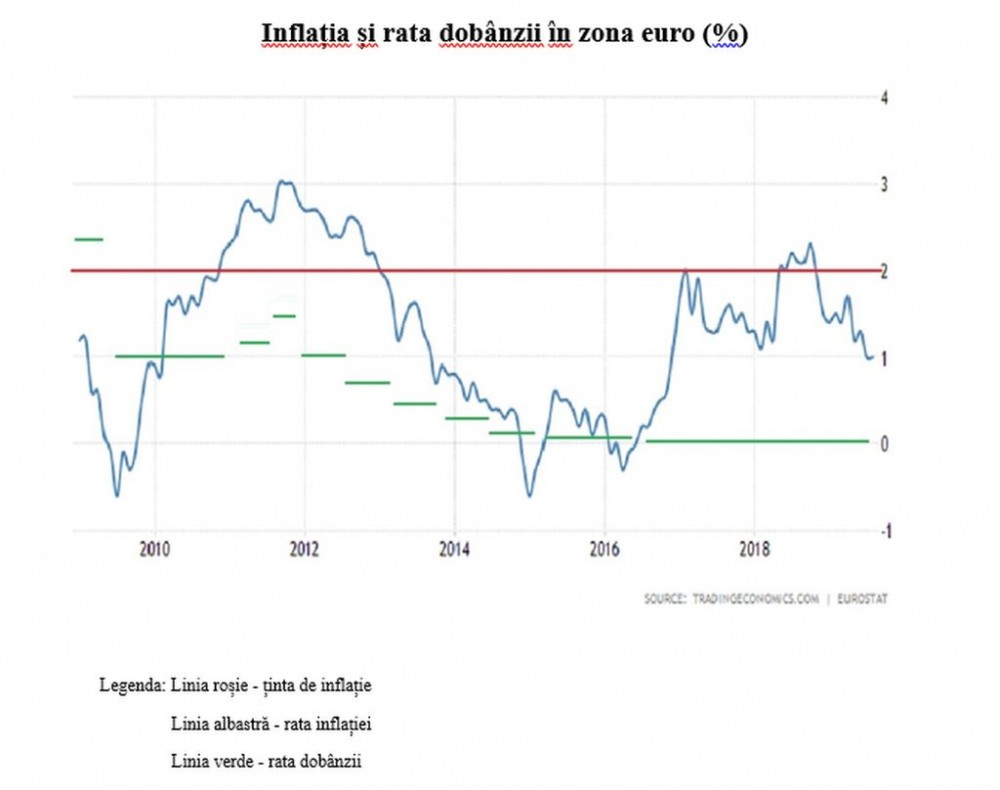

Tot atunci a fost stabilita si tinta de inflatie urmarita de BCE, ca fiind „sub 2 la suta, dar aproape de aceasta valoare”. Graficul 1 arata evolutia inflatiei din EZ in perioada 2009 - 2019 (linia albastra), in comparatie cu tinta de inflatie de aproape 2% (linia rosie).

Desigur, ne putem intreba ce se intelege prin „aproape de 2 la suta”. De exemplu, 1,7 la suta este suficient de aproape? Dar 1,5 la suta? Din comunicatele Board-ului BCE pare sa rezulte ca numai 1,9 la suta este considerat suficient de aproape, ceea ce desigur este absurd: nici o banca centrala din lume nu-si poate atinge tinta de inflatie cu o asemenea precizie chirurgicala.

Grafic 1

Depasirea tintei de inflatie in 2011 – 2012 a fost contracarata cu o crestere a ratei dobanzii de politica monetara (linia verde), de la 1 la suta in 2010 la 1,5 la suta in 2011. Aceasta crestere a dobanzii este imputata astazi guvernatorului Trichet, ca fiind pripita si insuficient de anticipativa (forward looking), data fiind scaderea ulterioara a inflatiei. Este insa greu de combatut acea miscare de dobanda, cu informatiile disponibile la acea data, daca ne referim strict la mandatul BCE si la tinta de inflatie a acesteia.

Ulterior, scaderea continua a inflatiei, pana la transformarea ei in deflatie (scadere a preturilor) la sfarsitul lui 2014, a fost combatuta prin reducerea dobanzii de politica monetara, in primii ani ai mandatului guvernatorului Draghi, pana la 0,25 la suta. In 2015, cu inflatia incapatanandu-se sa ramana in teritoriul negativ, BCE a inceput programul sau de relaxare cantitativa (quantitative easing, QE) si de ghidare anticipativa (forward guidance, FG), experimentat cu cativa ani inainte de Fed-ul american. Din nou, pana aici, totul ca la carte, inclusiv reducerea dobanzii de politica monetara la 0 la suta.

Problema care se pune este de ce in 2019, dupa doi ani de valori ale inflatiei cuprinse intre 1 la suta si 2,25 la suta (deci in apropierea tintei) BCE simte nevoia unei noi runde de relaxare cantitativa. Mai ales ca instrumente disponibile nu prea mai are: cu dobanda de politica monetara situata la 0 la suta din 2016 (slava Domnului ca nu a ajuns precum bancile centrale din Japonia, Suedia, Danemarca sau Elvetia, sa practice dobanzi nominale negative, adica sa perceapa o plata pentru banii depozitati la ea de bancile comerciale, in loc sa le remunereze) si cu bilantul mult expandat, BCE nu prea mai are loc pentru QE.

Subliniem faptul ca orice banca centrala emite bani „din nimic, dar nu contra nimic”, ci in schimbul unor hartii de valoare (titluri de stat, obligatiuni municipale, promissory notes), de o calitate neindoielnica, care sa poata fi rascumparate la nevoie. Or, se pare ca astfel de titluri de calitate nu prea mai sunt in lume, in conditiile in care multe banci centrale le-au achizitionat in cadrul propriilor programe de relaxare cantitativa. Iar a achizitiona titluri din categoria „junk” (gunoi) ridica atat probleme statutare, cat si legale pentru banca centrala, reprezentand, in fapt, o emisiune de bani neacoperita de garantii.

Nu intamplator, la ultima sedinta a Board-ului BCE, guvernatori din sase state membre (reprezentand mai mult de 50 la suta din PIB-ul Eurozonei) s-au opus relansarii programului de relaxare cantitativa, dar au fost depasiti de numarul de voturi pro, chiar daca acestea reprezentau o minoritate in materie de PIB.

Intrebarea fundamentala care se pune este: in ce masura tinta de inflatie de „aproape, dar sub 2 la suta”, stabilita la inceputul secolului, mai corespunde conditiilor actuale. Deja se constata ca post-criza o serie de relatii care functionau inainte de 2007 nu mai functioneaza. Cea mai celebra dintre ele este curba Philips, care arata relatia de inversa proportionalitate intre rata somajului si rata inflatiei. Inainte de 2007, aceasta curba avea o panta negativa accentuata, ceea ce insemna ca un punct procentual de reducere a ratei somajului ducea la mai multe puncte procentuale de crestere a ratei inflatiei (cresterea ratei ocuparii punea presiune pe salarii, iar acestea se oglindeau in cresterea preturilor). Dupa criza, curba Philips s-a aplatizat, ceea ce inseamna ca mai multe puncte procentuale de reducere a ratei somajului de abia duc la o crestere insignifianta a ratei inflatiei. Ca acest lucru se datoreaza scaderii generalizate a puterii sindicatelor, sau faptului ca producatorii compenseaza prin reducerea cantitatii (ex: bare de ciocolata mai mici la acelasi pret), mai degraba decat prin cresterea pretului, ramane un subiect de cercetat.

Fapt este ca, dintr-o multitudine de motive, rata inflatiei corespunzatoare „stabilitatii preturilor” pare sa fi scazut de la 2 la suta spre 1,5 sau poate chiar 1 la suta. Iar daca acest fenomen este adevarat, atunci urmarirea cu incrancenare de catre BCE a tintei de aproape 2 la suta pentru rata inflatiei poate sa se dovedeasca iluzorie si nerealista. De altfel, o serie de renumiti analisti au atras atentia asupra acestei posibilitati. Astfel, conform lui Mohamed El-Erian:

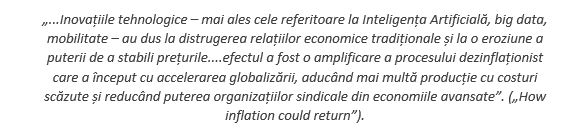

Sau, conform lui Martin Wolf:

Exista deci o probabilitate semnificativa ca BCE, urmarind o tinta de inflatie stabilita in urma cu douazeci de ani, sa vaneze o fantoma, neavand, in plus, nici munitia necesara (dobanzi pozitive sau titluri de valoare eligibile).

In concluzie, strict formal, daca ne raportam la tinta de inflatie de 2 la suta, BCE este acoperita din punct de vedere statutar in actiunea sa de reluare a relaxarii cantitative. Daca insa analizam mai atent contextul, sunt multe semne de intrebare privind aceasta abordare.

(va urma)